미국 연준의 기준금리가 과거 사례를 알아보도록하자. 특히 인플레이션과 경제침체 시기인 닷컴버블과 서브프라임 모기 사태 당시 미국 연준의 기준금리 인상 시기를 공부해 보고 우리가 어떠한 대처를 해야 하는지 알아보도록하자. 특히 글로벌 긴축 흐름이 지속적으로 진행되는 과정에서 과거 사례 닷컴버블, 서브프라임 모기지 사태는 우리에게 중요한 공부 자료이니 꼭 확인해보자.

미국 연준 기준금리인상 왜?!

미국 연준은 90년대 말 이후 IT기술주 폭등, 폭락한 닷컴버블 (2000년 초), 글로벌 금융위기를 발생시킨 서브프라임 모기지(2007년) 사태를 보면 연준은 경제위기 대응책으로 통화정책을 적극 활용하였고 시기에 맞춰 금리인상과 인하를 반복하였다. 그리고 코로나19(2020년) 사태로 인한 경제위기 때에도 기준금리 인하하면서 자금의 유동성을 증가시켰다.

닷컴 버블, 서브프라임 모기지 기준금리 흐름

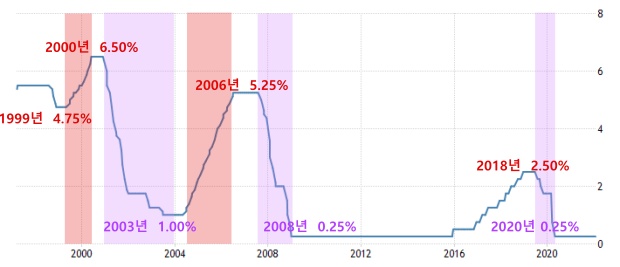

1) 1999년 ~ 2000년 : 1999년 5월 4.75% 에서 2000년 5월 6.5%까지 1년간 1.75% 상승

이 시기가 닷컴 버블이다. 저금리로 인해 유동성 자금이 성장 가능성이 있는 IT주에 수급이 몰리면서 주가 상승으로 이어졌다.

나스닥은 상승폭 고점 대비

1998년 8월 ~ 2000년 3월 (19개월) : 약 250% 상승

1999년 5월 ~ 2000년 3월 (10개월) : 약 100% 상승

2) 2001년 ~ 2003년 : 2001년 1월부터 2003년 6월까지 1%로 기준금리 인하 2004년 5월까지 유지

연준은 금리 인상을 통해 주식 시장 위축을 유도하였고 닷컴 버블 붕괴가 일어나며 주가도 동시에 빠지기 시작하여 상승 직전의 주가까지 하락하는 시기이다.

3) 2004년 ~ 2006년 : 2년 1개월 사이 기준금리 인상은 4.25%

이 시기가 서브프라임 모기지 사태가 발생하는 시기이다. 대출로 자금이 몰리면서 집값이 폭발적으로 올랐고 그에 따라 연준은 기준금리 인상하였다.

4) 2007년 ~2008년 : 2008년 12월 0.25%로 금리 인하 제로 금리 시대의 문을 열었다.

서브프라임 모기 사태로 인한 글로벌 금융위기 발생하여 다시 연준은 기준금리를 0.25%까지 낮추며 자금 유동을 유도하였다.

5) 2020년 : 코로나19 사태로 경제 위기에 직면하여 다시 기준금리를 0.25%로 낮추고 자금 유동성을 높였다.

2020년 이후 경제적 활동을 하시는 분들은 대부분 알 것이다. 기준금리 인하를 통해 유동성 자금이 많아져 국내 증시 포함 글로벌 증시가 폭등하였고 국내 부동산, 아파트 가격이 폭등하는 시기가 왔다. 그럼 다음은 무엇인가 과거 사례를 보았듯이 기준금리 상승이다.

미국 기준금리 인상 준비 단계

미국 연준에서는 금리인상을 앞두고 어떠한 방법으로든 미리 언급을 해 놓는다. 연준의 Fomc회의를 통해 금리인상을 논의 하고 그 시기를 미리 예고하는 것이다. 이것은 금융을 포함한 실물 시장에서 미리 대비를 할수있도록 사인을 주는 것이며 시장 생길수 있는 여파 및 충격을 완화하기 위함이다.

만약 연준에서 금리인상을 앞두고 미리 예고를 하지 않는다면 시장에서는 엄청난 충격으로 많은 피해를 입을수 있다. 연준의 지속적인 금리인상 예고에도 불구하고 금리인상 시기가 막상 왔을때는 시장은 공포감에 휩싸이는 것이 당연하다. 아직 준비되지 않는 사람들이 많기 때문이라고 해석이 되는것이다.

2022년 미국 금리인상 당시 연준에서는 21년 8월 부터 테이퍼링 및 금리인상을 예고 하였다. 그 시기가 언제일지는 확실하지 않지만 미리 예고를 하고 준비하라는 것이다. 이에 따라 경제 지표 또한 금리 인상을 제촉하기도 한다.

2022년 예를 들면 금리인상을 앞두고 미국에서 1월 소비자물가지수(CPI)가 1년 전보다 7.5% 상승하였고 상승폭은 1982년 2월 이후 40년 만에 최대폭이다. 그리고 미국 노동부에서 발표한 생산자물가지수(PPI) 또한 전월보다 1%, 지난해 같은 기간보다 9.7% 상승하였다. 인플레이션 압박이 지속적으로 지표로 확인되고 있는 상황이다.

기준금리 인상 빅 스텝?! 베이비 스텝?!

기준금리 인상 시기가 가속화되고 있는 상황에서 그럼 상승률은 어떻게 되겠는가? 금리인상이 기간을 나눠 조금씩 올리는 베이비 스텝 (Baby Step)이 있고, 경제 지표상 한 번에 많이 올려야 하는 빅 스텝(Big Step), 자이언트 스텝(Giant Step)이 있다.

베이비 스텝 : 인상률이 낮게 올리는 것 (기준금리 : 0.25% 상승)

빅 스텝 : 인상률을 높게 올리는 것(기준금리 : 0.50% 상승)

자인언트 스텝 : 인상률을 급하게 올리는 것(기준금리 : 약 0.75%)

이 것은 아직 정해진 내용은 없으나 많은 의견이 나오고 있는 상황이다. 사실상 베이비 스텝, 빅 스텝은 속도에 따라 다른 것이지 최종적으로 목표하는 기준금리는 따로 있을 것이다.

만약 그 속도가 빠르다면 (빅 스텝) 그 부담은 오롯이 전 세계 그리고 우리나라 국민들도 부담으로 작용할 것이다.

국내 시장은?! 우리의 대처

2022년 우리나라는 이미 미국의 기준금리 인상보다 앞서서 금리 인상을 실시하였다. 코로나19로 인해 0.50%에서 1.25%로 기준금리가 오른 상태이고 미국 기준금리 상승 전에 외국인 투자자들의 자본이 빠져나가는 것을 방지하 기위 한 선제적 조치인 것이다.

2021년 한 해 동안 이슈 되었던 영끌(영혼까지 끌어모아)이 이제는 우리에게 부담으로 찾아왔다. 너도나도 주식, 부동산을 통해 돈을 벌었다는 이야기를 통해 많은 사람들이 영끌 대출을 받아 놓은 상황이다.

개개인의 대출상황과 경제적인 여건이 다 다를 것이다. DSR, DTI 같은 규제 정책도 나오고 있으니 현재 상황에서는 무리한 대출은 안 받는 것이 좋은 선택인 것 같다.

위 내용을 보았을 때 경제는 사이클이고 계속적으로 반복된다. 지금의 기준금리 인상은 어느 정도 예견된 일이었고 시간이 흐르면 다시 기준금리 인하 시기가 올 것이다. 그 시기에 맞춰 다시 부동산 혹은 주식시장의 상승기가 찾아올 것이고 우리는 그 시기를 준비하고 대비를 잘해두어야 한다.

지금 당장은 경제 위기로 인해 다들 힘들 것이다. 이 어려움을 극복하고 다음 경제 부흥, 호황기에 많은 돈을 벌 수 있도록 준비하여 보자.

'재테크, 경제 이야기' 카테고리의 다른 글

| 대선토론 이재명 기축통화국 가능성?! :: 의미와 중요성 (8) | 2022.02.23 |

|---|---|

| 청년 재직자 내일채움공제 :: 조건, 만기, 중도해지 정리 (7) | 2022.02.18 |

| 2022년 고용보험 실업급여 :: 조건, 자격, 수급기간, 자발적 퇴사 정리 (0) | 2022.02.10 |

| 청년 내일채움공제 :: 조건, 만기, 중도해지 정리 (0) | 2022.02.09 |

| 2022년 가계부채 관리 강화 :: 대출 DSR 40% 규제 정리 (0) | 2022.02.05 |